Terima kasih atas pertanyaan Anda.

Apakah Lahan Hak Guna Usaha Dikenakan Pajak?

Hak guna-usaha adalah hak untuk mengusahakan tanah yang dikuasai langsung oleh Negara, dalam jangka waktu sebagaimana tersebut dalam pasal 29, guna perusahaan pertanian, perikanan atau peternakan.

Uang pemasukan yang berasal dari pemberian sesuatu hak atas tanah (HGU) merupakan sumber penerimaan negara yang harus disetor melalui kas Negara.

[1]

Penerimaan Negara dalam definisi

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (“UU 17/2003”) adalah uang yang masuk ke kas Negara.

[2] Pendapatan Negara terdiri dari penerimaan pajak (termasuk pungutan bea masuk dan cukai), penerimaan bukan pajak, dan hibah.

[3] Penegasan akan kewajiban untuk membayar pajak dengan status hak atas tanah ini ada di dalam Pasal 12 PP 40/1996 bahwa pemegang HGU berkewajiban untuk:

membayar uang pemasukan kepada Negara;

melaksanakan usaha pertanian, perkebunan, perikanan dan/atau peternakan sesuai peruntukan dan persyaratan sebagaimana ditetapkan dalam keputusan pemberian haknya;

mengusahakan sendiri tanah HGU dengan baik sesuai dengan kelayakan usaha berdasarkan kriteria yang ditetapkan oleh instansi teknis;

membangun dan memelihara prasarana lingkungan dan fasilitas tanah yang ada dalam lingkungan areal HGU;

memelihara kesuburan tanah, mencegah kerusakan sumber daya alam dan menjaga kelestarian kemampuan lingkungan hidup sesuai dengan peraturan perundang-undangan yang berlaku;

menyampaikan laporan tertulis setiap akhir tahun mengenai pengunaan HGU;

menyerahkan kembali tanah yang diberikan dengan HGU kepada Negara sesudah HGU tersebut hapus;

menyerahkan sertipikat HGU yang telah hapus kepada Kepala Kantor Pertanahan.

Terdapat penegasan di huruf b bahwa pemegang HGU wajib melaksanakan usaha pertanian, perkebunan, perikanan dan/atau peternakan. Sehingga untuk lahan pertanian dengan hak atas tanah status HGU ada kewajiban membayar pajak yang kemudian dimasukkan ke kas Negara.

Perjanjian dengan Pemerintah Daerah untuk Penggunaan Hutan Produktif

kawasan Hutan Produksi; dan/atau

kawasan hutan lindung.

Penggunaan kawasan hutan dilakuan tanpa mengubah fungsi pokok kawasan hutan dengan mempertimbangkan batasan luas dan jangka waktu tertentu serta kelestarian lingkungan.

[5]

Sedangkan penggunaan kawasan hutan untuk kepentingan pembangunan di luar kegiatan kehutanan dilakukan berdasarkan Izin Pinjam Pakain Kawasan Hutan (“IPPKH”). IPPKH dilakukan dengan ketentuan sebagai berikut:

[6]pada provinsi yang luas kawasan hutannya sama dengan atau kurang dari 30% (tiga puluh perseratus) dari luas daerah aliran sungai, pulau, dan/atau provinsi, dengan kompensasi:

lahan untuk penggunaan kawasan hutan yang bersifat komersial, dengan ratio 1:2 (satu berbanding dua);

melakukan penanaman dalam rangka rehabilitasi daerah aliran sungai terutama pada kawasan hutan untuk penggunaan kawasan hutan yang bersifat non komersial, dengan ratio 1:1 (satu berbanding satu);

pada provinsi yang luas kawasan hutannya di atas 30% (tiga puluh perseratus) dari luas daerah aliran sungai, pulau, dan/atau provinsi, dengan kompensasi:

membayar PNBP Penggunaan Kawasan Hutan dan melakukan penanaman dalam rangka rehabilitasi daerah aliran sungai terutama pada kawasan hutan untuk penggunaan kawasan hutan yang bersifat komersial, dengan ratio 1:1 (satu berbanding satu);

melakukan penanaman dalam rangka rehabilitasi daerah aliran sungai terutama pada kawasan hutan untuk penggunaan kawasan yang bersifat non komersial, dengan ratio 1:1 (satu berbanding satu);

izin pinjam pakai kawasan hutan tanpa kompensasi lahan atau tanpa kompensasi membayar PNBP penggunaan kawasan hutan dan tanpa melakukan melakukan penanaman dalam rangka rehabilitasi daerah aliran sungai, dengan ketentuan hanya untuk:

pertahanan dan keamanan;

prasarana penunjang keselamatan umum antara lain keselamatan lalu lintas laut, lalu lintas udara, lalu lintas darat, karantina dan sarana meteorologi, klimatologi dan geofisika;

infrastruktur oleh instansi pemerintah;

kegiatan penyelidikan umum, eksplorasi, studi kelayakan dan eksplorasi lanjutan;

penampungan korban bencana alam dan lahan usahanya yang bersifat sementera; atau

religi meliputi tempat ibadah, tempat pemakaman, dan wisata rohani.

IPPKH untuk infrastruktur sebagaimana dimaksud pada huruf b angka 2) huruf c), dibebani kewajiban untuk melakukan penanaman tanaman kayu di kiri kanan atau sekeliling dalam areal IPPKH sebagai bentuk perlindungan.

Kemudian di Pasal 6 Permenlhk P.27/2018, diatur bahwa

Kegiatan untuk kepentingan pembangunan di luar kegiatan kehutanan tertentu yang dapat menunjang pengelolaan hutan secara langsung atau tidak langsung dapat dilakukan dengan mekanisme kerjasama.

Jenis kegiatan yang dapat dikerjasamakan sebagaimana dimaksud pada ayat (1), meliputi:

sarana religi meliputi tempat ibadah, pemakaman umum yang bersifat non komersil;

wisata budaya dan sarana penunjangnya yang bersifat non komersial;

penanaman/pemasangan kabel sepanjang alur/jalan;

pembangkit listrik tenaga air dengan kapasitas terpasang paling tinggi 1 (satu) Megawatt (Pembangkit Listrik Tenaga Mikro Hidro/PLTMH);

pemasangan jalur listrik masuk desa dengan tegangan lebih kecil atau sama dengan 70 kV (tujuh puluh kilovolt);

pembangunan kanal/saluran air tersier, normalisasi sungai/saluran irigasi, dan pembuatan tanggul penahan banjir;

pembangunan area peristirahatan (rest area) dan sarana keselamatan lalu-lintas darat;

peningkatan alur/jalan untuk jalan umum atau sarana pengangkutan hasil produksi tidak termasuk pelebaran dan pembuatan jalan baru;

pembangunan embung, cek dam, sabo, bangunan penampungan air lainnya dan pipa saluran air;

pemasangan papan iklan, portal, gardu pandang, dan tugu antara lain tugu peringatan, tugu patung, tugu penanda jejak dan tugu gapura;

penanaman oleh pihak di luar kehutanan untuk kegiatan reklamasi, dan rehabilitasi hutan;

daerahlatihan tempur dan sarana penunjangnya selain mess, perkantoran, gudang, dan jalan akses;

penempatan alat ukur klimatologi dan geofisika antara lain ombrometer;

bumi perkemahan; atau

menara telekomunikasi.

Penggunan kawasan hutan dengan mekanisme kerjasama untuk kegiatan peningkatan alur/jalan untuk jalan umum atau sarana pengangkutan hasil produksi sebagaimana dimaksud pada ayat (2) huruf h dapat dilakukan kepada lebih dari satu pemohon.

Permohonan penggunaan kawasan hutan dengan mekanisme kerjasama sebagaimana dimaksud pada ayat (1) dan ayat (3), diajukan oleh pemohon kepada:

Direktur Utama Perum Perhutani pada wilayah kerja Perum Perhutani;

Kepala Kesatuan Pengelolaan Hutan pada wilayah kerja Kesatuan Pengelolaan Hutan;

Kepala Pengelola Kawasan Hutan Dengan Tujuan Khusus pada wilayah kerja Kawasan Hutan Dengan Tujuan Khusus; atau

Kepala Dinas Provinsi yang membidangi kehutanan dalam hal di luar wilayah kerja Perum Perhutani dan belum terbentuk organisasi Kesatuan Pengelolaan Hutan.

Terhadap permohonan penggunaan kawasan hutan dengan mekanisme kerjasama sebagaimana dimaksud pada ayat (1), Direktur Utama Perum Perhutani, Kepala Pengelola Hutan, Kepala Pengelola Kawasan Hutan Dengan Tujuan Khusus atau Kepala Dinas Provinsi yang membidangi kehutanan melakukan penilaian.

Dalam hal hasil penilaian permohonan kerjasama sebagaimana dimaksud pada ayat (5) memenuhi persyaratan, Direktur Utama Perum Perhutani, Kepala Pengelola Hutan, Kepala Pengelola Kawasan Hutan Dengan Tujuan Khusus atau Kepala Dinas Provinsi yang membidangi kehutanan menyampaikan usulan kepada Menteri.

Terhadap usulan permohonan kerjasama sebagaimana dimaksud pada ayat (6), Direktur Jenderal atas nama Menteri memberikan persetujuan atau penolakan.

Berdasarkan persetujuan penggunaan kawasan hutan melalui mekanisme kerjasama sebagaimana dimaksud dalam ayat (7), Direktur Utama Perum Perhutani, atau Kepala Pengelola Kawasan Hutan Dengan Tujuan Khusus (KHDTK), atau Kepala Kesatuan Pengelolaan Hutan, atau Kepala Dinas Provinsi yang membidangi kehutanan bersama pengguna kawasan hutan membuat dan menandatangani perjanjian kerjasama.

Dalam hal persetujuan kerjasama sebagaimana dimaksud ayat (7) tidak ditindaklanjuti dengan perjanjian kerjasama antara pemohon dengan pengelola kawasan hutan dalam jangka waktu paling lama 2 (dua) tahun maka persetujuan kerjasama dinyatakan tidak berlaku dengan sendirinya.

Ketentuan lebih lanjut mengenai tata cara kerjasama sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Direktur Jenderal.

Selain itu, terdapat kewajiban bagi pemegang IPPKH yang mana di antaranya adalah membayar Penerimaan Negara Bukan Pajak Penggunaan Kawasan Hutan (“PNBP Penggunaan Kawasan Hutan”) sesuai dengan ketentuan peraturan perundang-undangan bagi pemegang IPPKH dengan kompensasi membayar PNBP, membayar Provisi Sumber Daya Hutan (“PSDH”), Dana Rebosisasi (“DR”), sesuai dengan ketenuan peratuan perundang-undangan.

[7]

Seluruh jenis PNBP wajib disetor langsung secepatnya ke kas Negara, hal ini berdasarkan Pasal 6

Peraturan Pemerintah Nomor 12 Tahun 2014 tentang Jenis dan Tarif Atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku Pada Kementerian Kehutanan (“PP 12/2014”). Instansi yang berhak menggunakan adalah instansi atau unit kerja yang menghasilkan PNBP. PNBP di sektor kehutanan merupakan kumpulan dari berbagai sektor penerimaan, di antaranya terdiri dari PSDH dan DR yang diperoleh dari Iuran Pemanfaatan Kayu (IPK).

[8] Penagihan atas PSDH dan DR pemerintah daerah dilakukan oleh Dinas Kehutanan, hal ini berdasarkan LHP yang diterima dari perusahaan/perorangan, kemudian Pejabat Penagih menerbitkan Surat Perintah Pembayaran (SPP) baik SPP PSDH maupun SPP DR. Selanjutnya perusahaan atau perorangan menyetorkan ke kas negara melalui bendaharan bank yang telah ditentukan.

PSDH atau Resources Royalty Provision sebagai pengganti nilai intristik dari hasil yang dipungut dari hutan Negara atau dengan kata lain nilai hasil hutan yang menjadi bagian pemerintah sebagai pemilik aset. PSDH di antaranya dikenakan pada IPK bagi pemanfaatan kawasan hutan yang diubah statusnya menjadi bukan kawasan hutan. Sedangkan DR adalah dana untuk reboisasi dan rehabilitasi hutan serta kegiatan terkait lainnya. DR pada awalnya sebagai penerimaan Negara dari kegiatan pengusahaan hutan, melainkan sekedar dana jaminan atas kelestarian hutan, namun selama ini diberlakukan sebagai PNBP. Sama halnya dengan PSDH, DR juga dikenakan pada IPK bagi pemanfaatan kawasan hutan yang diubah statusnya menjadi kawasan hutan.

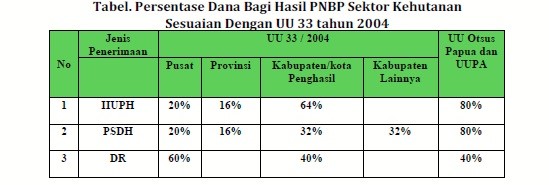

Untuk Dana Bagi Hasil yang bersumber dari sumber daya alam kehutanan dapat dilihat pada besaran persentase berdasarkan

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah (“UU 33/2004”), bahwa Penerimaan Kehutanan yang berasal dari penerimaan Iuran Hak Pengusahaan Hutan (IHPH) dari PSDH yang dihasilkan dari wilayah Daerah yang bersangkutan dibagi dengan imbangan 20% (dua puluh persen) untuk Pemerintah dan 80% (delapan puluh persen) untuk Daerah.

[9] Dana Bagi Hasil dari penerimaan

IHPH yang menjadi bagian Daerah sebesar 80% dibagi dengan rincian:

[10]16% (enam belas persen) untuk provinsi; dan

64% (enam puluh empat persen) untuk kabupaten/kota penghasil.

Dana Bagi Hasil dari penerimaan

PSDH yang menjadi bagian Daerah sebesar 80% dibagi dengan rincian:

[11]16% (enam belas persen) untuk provinsi yang bersangkutan;

32% (tiga puluh dua persen) untuk kabupaten/kota penghasil; dan

32% (tiga puluh dua persen) dibagikan dengan porsi yang sama besar untuk kabupaten/kota lainnya dalam provinsi yang bersangkutan.

Penerimaan Kehutanan yang berasal dari DR dibagi dengan imbangan sebesar 60% (enam puluh persen) untuk Pemerintah digunakan untuk rehabilitasi hutan dan lahan secara nasional dan 40% (empat puluh persen) untuk Daerah digunakan untuk kegiatan rehabilitasi hutan dan lahan di kabupaten/kota penghasil.

[12]

Sumber: FITRA Provinsi Riau, Penerimaan Negara BUkan Pajak Sektor Kehutanan, tidak diolah

Demikian jawaban dari kami, semoga bermanfaat.

Dasar Hukum:

[1] Penjelasan Pasal 1 angka 4 PP 40/1996

[2] Pasal 1 angka 9 UU 17/2003

[3] Pasal 11 ayat (3) dan Penjelasan Pasal 11 ayat (3) UU 17/2003

[4] Pasal 3 ayat (1) dan ayat (3) PP 24/2010

[5] Pasal 3 ayat (1) Permenlhk P.27/2018

[6] Pasal 5 Permenlhk P.27/2018

[7] Pasal 42 ayat (1) huruf e dan h jo. Pasal 1 angka 19 Permenlhk P.27/2018

[8] Pasal 1 ayat (1) PP 12/2014

[9] Pasal 14 huruf a UU 33/2004

[10] Pasal 15 ayat (1) UU 33/2004

[11] Pasal 15 ayat (1) UU 33/2004

[12] Pasal 14 huruf b jo. Pasal 16 UU 33/2004