Terima kasih atas pertanyaan Anda.

Barang Kena Cukai atas Tembakau Iris

Sebelumnya, pengolahan daun tembakau untuk dijadikan sebagai produk setengah jadi tersebut dapat dianggap sebagai tembakau iris (“TIS”) yang merupakan barang kena cukai. Hal ini ditegaskan oleh Hery Rusdaman, Kepala Seksi Informasi Kepabeanan dan Cukai Kanwil Direktorat Jenderal Bea dan Cukai Khusus Kepulauan Riau.

TIS adalah tembakau yang dibuat dari daun tembakau yang dirajang, untuk dipakai, tanpa mengindahkan bahan pengganti atau bahan pembantu yang digunakan dalam pembuatannya.

[1]

Hasil tembakau, yang meliputi sigaret, cerutu, rokok daun, tembakau iris, dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan digunakan atau tidak bahan pengganti atau bahan pembantu dalam pembuatan.

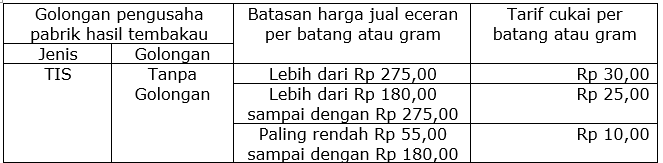

Tarif Cukai TIS

Adapun batasan harga jual eceran per batang atau gram dan tarif cukai per batang atau gram hasil TIS buatan dalam negeri, dengan ketentuan sebagai berikut:

[2]

TIS yang Tidak Dipungut Cukai

Akan tetapi, patut dicatat bahwa cukai tidak dipungut atas barang kena cukai terhadap TIS yang dibuat dari tembakau hasil tanaman di Indonesia yang:

[3]tidak dikemas untuk penjualan eceran; atau

dikemas untuk penjualan eceran dengan bahan pengemas tradisional yang lazim dipergunakan.

TIS tidak dipungut cukai, sepanjang memenuhi persyaratan:

[4]dalam pembuatannya tidak dicampur atau ditambah dengan tembakau yang berasal dari luar negeri atau bahan lain yang lazim dipergunakan dalam pembuatan hasil tembakau; dan/atau

pada kemasannya ataupun tembakau irisnya tidak dibubuhi merek dagang, etiket, atau yang sejenis itu.

Hery Rusdaman juga menegaskan, jika langsung dijual ke konsumen sebagai produk jadi, maka TIS wajib dibayar cukainya. Namun jika TIS dikirim ke pabrik rokok sebagai bahan baku atau bahan penolong di mana produk akhirnya itu barang kena cukai dalam hal ini rokok, maka TIS tersebut tidak dipungut cukai.

[5]

Barang kena cukai yang digunakan sebagai bahan baku atau bahan penolong tidak dipungut cukai, karena cukainya akan dikenai terhadap barang hasil akhir, seperti etil alkohol yang digunakan sebagai bahan baku dalam pembuatan minuman yang mengandung etil alkohol atau sebagai bahan penolong dalam pembuatan hasil tembakau.

[6]

Tidak dipungutnya cukai atas barang kena cukai tersebut bertujuan untuk memberikan keringanan kepada masyarakat di beberapa daerah yang membuat barang tersebut secara sederhana dan merupakan sumber mata pencaharian.

[7]

Sedangkan yang dimaksud dengan "dikemas untuk penjualan eceran" adalah dikemas dalam kemasan dengan isi tertentu dengan menggunakan benda yang dapat melindungi dari kerusakan dan meningkatkan pemasarannya.

[8]

Jadi menjawab pertanyaan Anda, barang kena cukai yang berasal dari pabrik apabila dimasukkan ke dalam pabrik lainnya untuk digunakan sebagai bahan baku atau bahan penolong dalam pembuatan barang hasil akhir yang merupakan barang kena cukai, tidak dipungut cukai.

[9]

Selain itu, Hery Rusdaman menambahkan, dalam cukai ada istilah Tidak Dipungut Cukai dan Pembebasan Cukai, yang sekilas mirip tapi sangat berbeda artinya.

Tidak Dipungut Cukai berarti fasilitas yang diberikan bea cukai untuk barang kena cukai yang digunakan sebagai bahan baku/penolong yang hasil akhirnya barang kena cukai. Contoh, etil alkohol sebagai bahan baku minuman mengandung etil alkohol (MMEA).

Sedangkan Pembebasan Cukai artinya fasilitas yang diberikan bea cukai untuk barang kena cukai yang digunakan sebagai bahan baku/penolong yang hasil akhirnya bukan barang kena cukai. Contoh, etil alkohol sebagai bahan baku produk kosmetik.

Seluruh informasi hukum yang ada di Klinik hukumonline.com disiapkan semata – mata untuk tujuan pendidikan dan bersifat umum (lihat

Pernyataan Penyangkalan selengkapnya). Untuk mendapatkan nasihat hukum spesifik terhadap kasus Anda, konsultasikan langsung dengan

Konsultan Mitra Justika.

Demikian jawaban dari kami, semoga bermanfaat.

Dasar Hukum:

Catatan:

Kami telah melakukan wawancara via WhatsApp dengan Kepala Seksi Informasi Kepabeanan dan Cukai Kanwil Direktorat Jenderal Bea dan Cukai Khusus Kepulauan Riau Hery Rusdaman pada 24 Juli 2020, pukul 11.26 WIB.

[4] Pasal 8 ayat (1) huruf a UU 39/2007

jo. Pasal 2 ayat (2) PMK 59/2017

[5] Pasal 8 ayat (2) huruf d UU 39/2007

[6] Penjelasan Pasal 8 ayat (2) huruf d UU 39/2007

[7] Penjelasan Pasal 8 ayat (1) UU 39/2007

[8] Penjelasan Pasal 8 ayat (1) UU 39/2007

[9] Pasal 12 ayat (1) huruf a PMK 59/2017